博鱼app官方讲一个行将在创业会板上市的“隐形冠军”

它叫做宏昌科技。公司从2020年5月27日起开端停止首发,停止前天已宣布中签后果,今朝离正式挂牌买卖仅剩末尾一步之遥。

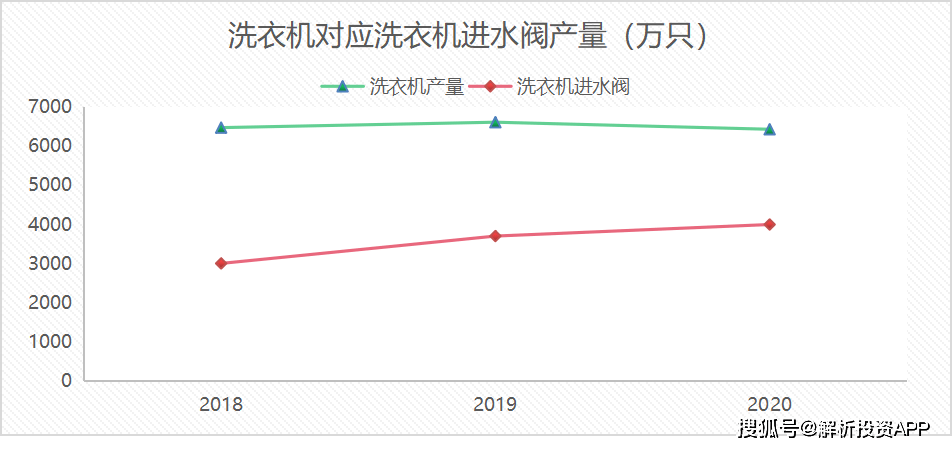

为何说它是隐形冠军呢?由于在2018⑵020年,海内洗衣机产量划分为6470.7万台、6609.1万台、6429万台,公司洗衣机进水阀销量划分为3003.42万只、3701.83万只和3997.06万只,对应的商场据有率划分为46.42%、56.01%和62.17%,稳居龙头职位。

宏昌科技建立工夫十分早,不妨说海内洗衣机行业履历从导入期到急迅发延期再到能干期都有它的影子。

开创人陆宝宏搞手艺身世,1989年在兰溪市兰江拉丝厂担负厂长名望。1993年该厂征战分厂兰溪电磁阀厂,陆宝宏同时兼职分厂厂利益置洗衣机用电磁阀的研发。因为缺少资本、手艺,电磁阀研发未能获得预期结果,兰溪电磁阀厂于1995年被刊出。但这也是陆宝宏投身创业的出发点。

从兰江拉丝厂告退后,陆宝宏1996年拉来了两个合资人李建明和周治龙。征战宏昌无限,也等于宏昌科技的前身,展开比较方便的洗衣机门盖开关营业。

因为陆宝宏在兰溪电磁阀厂堆集了相干的手艺经历,在缺乏一年工夫便竣事了洗衣机进水阀的开辟,并在昔时景为海尔供给商,为其停止供货。

其时,宏昌科技出产构造比较方便,首要是出产功效相对于简单的单控阀产物。但厥后跟着洗衣机产物的不停进级,公司开端将洗衣机进水阀从单控阀拓展至附带值更高的双控阀、三控阀、四控阀甚最多控阀。同时产物也不会节制洗衣机这个单品,而是向和智能坐便器等家电配件扩大,不妨出产林林总总的流体电磁阀。

与此同时,跟着这段工夫家电行业合作变得愈来愈剧烈,品牌商开端央浼下游供给商以模块化组件的情势取代原本的简单配件供货,以获得更高的零件效力,争先一步占据更多商场。

2013年,宏昌科技将洗衣机进水阀与贮水槽、导管、分派器盒等其余旱路配件停止集成,研制出洗衣机的模块化组件,使得产物线年,公司开端为客户供货模块化组件。

用时20多年,宏昌科技今朝不妨出产各种家用电器的主要构件,但此中首要还因此流体电磁阀、模块化组件为主,同时附加水位传感器,手脚配件与洗衣机、和智能坐便器等零件产物停止配套利用。

在这边诠释一下,流体电磁阀是用来毗连水源并掌握水畅通断的阀门。水位传感器首要功效是辨认洗衣桶内水位崎岖。而模块化组件将流体电磁阀宁可他旱路配件停止集成设想和出产,构成利用于洗衣机、等家电的流体掌握模块化产物。

因为公司自己即是从出产洗衣机进水阀起身,说是海内开始处置流体电磁阀研收回产的企业之一也不为过,究竟结果手艺堆集就摆在那边没法虚假。

公司可以或许出产的流体电磁阀品类数目惊人。仅是出产流体电磁阀的型号就跨越1200多种。此中,洗衣机阀型号跨越700种,阀型号品种在300种摆布,智能坐便器阀型号品种靠近100种,其余厨卫电器阀型号品种达100余种。

就拿焦点种类洗衣机进水阀来讲,这个产物险些独霸了海内流体电磁阀全部商场的80%摆布。并且首要客户都是极少着名家电企业,好比海尔、美的、海信、TCL、松劣等。

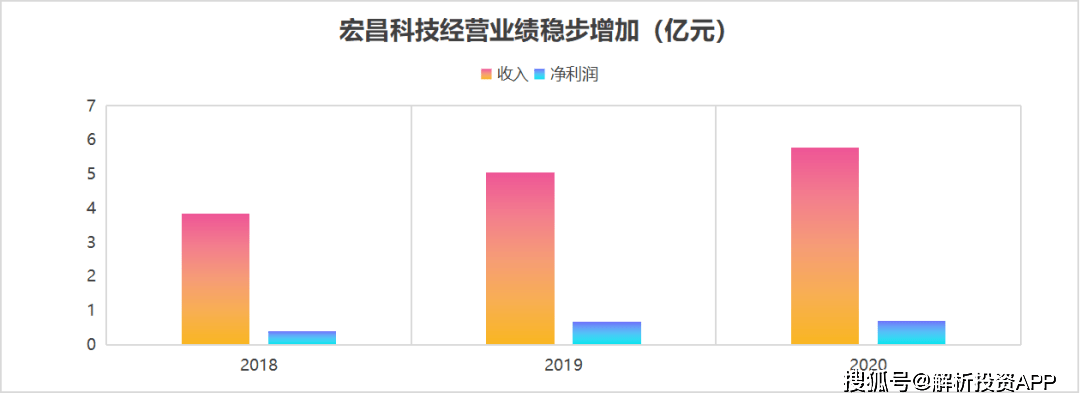

公司还估计了本年年上半年开门做生意的门店支出大概在2.99亿元到3.29亿元之间,同比增加45%至60%;扣除十分常损益后归属于母公司股东的净成本为3173.42万元到3513.43万元之间,同比增加40%至55%。

这是由于受害于海尔、美的等首要客户的家用电器特别洗衣机商场份额增加致使产量增添。尽人皆知,流体电磁阀、模块化组件和水位传感器这些家电公用配件商场须要是与下流家电行业严密相干。只须商场延续增加,那末配件的增量就有看破。而在这20多年里,我国洗衣机行业从急迅发延期过度到能干期,家用电器行业范围天然水长船高。

手脚洗衣机的主要配件,进水阀、水位传感器等产物原料机能的黑白径直作用洗衣机产物的团体使动情况,是以行业内上风企业凡是与优异供给商构成互助关联,以包管产物的不变性。

在1997年和2005年,宏昌科技就划分打入了海尔和美的供给商系统,停止此刻已停止了长达近20年的绑定。此中公司洗衣机进水阀和模块化组件在海尔同类产物推销中的占比高达87.12%;在美的同类产物推销中的占比为67.32%。

因为与寡头停止了深度绑定,宏昌科技“搭上了便车”,在商场连续扩大布景下不妨很好满意不变配件供给逻辑,于是在前几年家电发展期的时间功绩“蹭蹭蹭”往飞腾,做到同业没法对比。

另外,宏昌科技另有良多优异的处所,好比持久此后的手艺堆集(专利数目远多于合作敌手。今朝共具有147项专利,此中发现专利4项,适用新式专利141项,表面设想专利2项。),产能范围、定单实时委托才能及开辟周期(流体电磁阀和水位传感器单个产物出产周期在3天摆布,模块化组件需求7天,均跨越同业)方面都拥有合作上风。

不外,此刻宏昌科技也面对极少瓶颈:营收和净成本增速在双双下滑。2018⑵020年营收同比增加率划分为21.81%、31.42%、14.01%,净成本同比增加1.31%、66.54%、7.02%。

以后海内洗衣机提高率已比力高,须要放缓是局势所趋,全部商场发展空间增加无限,除非寡头向外洋开拓新商场。于是纵然将来商场慢慢从增量走向存量,革新换代也不会对这一伙构成多大变革。

从招股仿单看,公司筹算采纳的作法是将流体电磁阀向高附带值的模块化组件产物改变,或将配件扩大到其余家电范畴,好比一直以来成长起来的,智能坐便器等。别的,也有大概在思索开辟外洋商场。

模块化组件营业近几年发卖占比在连续晋升。缘由不难懂得,品牌商连续对零件效力的更高央浼。并且将来模块化供货趋向,公用配件模块化推销形式估计将被更多家电企业采取。

并且模块化组件比流体电磁阀毛利率更高。与发卖单个流体电磁阀比拟,模块化供货增添了其余塑料件的出产发卖和模块集成设想与出产枢纽的成本点,晋升了单个产物的售价。于是对照其余营业,模块化组件在将来仍是更有看破的。

再看和智能坐便器这两个商场,二者提高率依然较低。今朝在北上广提高率不到15%,其余乡村的提高率不到5%,而墟落地域根本空缺。比拟较西欧和日本提高率高达70%*0%而言,我国提高率另有很大的晋升空间,商场将来可期。

智能坐便器受新建室第及二次装修作用较大。2014⑵019年,海内智能坐便器盖板零卖范围从1.94亿美圆增加至10.79亿美圆,年复合增加率达35.47%。跟着智能坐便器等智能卫浴产物在我国提高率的不停晋升,响应产物所利用的流体电磁阀和模块化组件须要量也将不停增添。

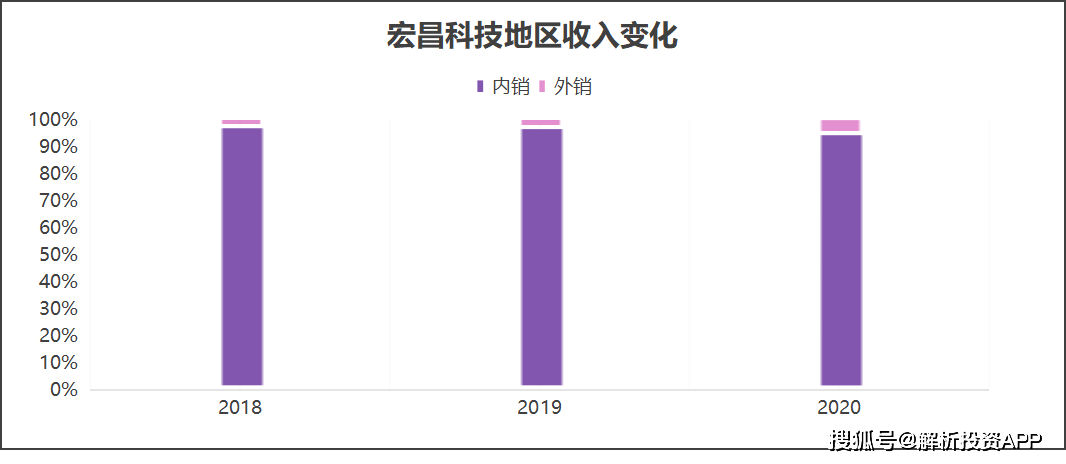

宏昌科技内销这一伙也更有看破,将来最大概发力。最近几年,海内洗衣机商场瓶颈,很多品牌商开端将产物销往外洋,致使家电出口3在连续增加。是以流体电磁阀、模块化组件和水位传感器等洗衣机主要配件无望迎来新的商场须要。今朝公司在拓展极少国际平台着名家电新客户。好比2019年公司就获胜打入了西门子供给系统。

从最新数据看,公司内销支出占比依然很低,不到5%,在这边猜想应当是西门子孝敬的。除此以外博鱼app官方,公司还在开辟惠而浦、三星这些新客户。

因为下流家电行业的合作格式致使公司客户高度会合。公司上前大五名客户发卖支出占到开门做生意的门店支出的比重终年跨越70%以上。

固然公司很早就加入了海尔和美的供给商系统,并构成持久不变的互助关联,但也不克不及除非它们的运营计谋在将来产生庞大变革对其发生作用。遐想欧菲光。欧菲光在以前本来第一大客户是苹果,供货占到总支出跨越30%以上。但2020年欧菲光被剔出果链以后,便酿成了庞大的打击。

并且,因为客户高度会合的,宏昌科技身为供给方,但对下流首要家电企业的议价才能实在十分弱势。是以,海尔和美的不妨对公司停止豪爽的先货后款。这一点可从财政数据看出。好比,2018⑵020年公司应收账款账面占活动财产比率划分为45.59%、45.73%、42.78%,赊销极高。

固然这些应收账款大客户诺言好,但也会由于占用了较多的营运资本,作用现款流量、资本本钱和资本利用效力。

整体来看,宏昌科技因客户会合度高带来的题目诸多,但公司对专心细分范畴20多年成立起的手艺、范围、产物原料等多方面的上风也使得海尔、美的这些家电巨子必需宁可绑定在一同。在将来,跟着下流须要妥当增加,只须寡头延续开拓商场份额,那末公司就不妨搭上它们的便车,让功绩连续领跑同业。